Nhiều người chỉ thật sự nghĩ đến chuyện rút bảo hiểm xã hội 1 lần 2025 khi cuộc sống bắt đầu chật vật hơn: nghỉ việc, thất nghiệp kéo dài, nợ nần, cần tiền xoay sở hoặc cảm thấy tương lai quá bấp bênh để tiếp tục đóng BHXH. Lúc đó, khoản tiền BHXH đã tích lũy nhiều năm bỗng trở thành “phao cứu sinh” dễ chạm tới nhất. Và cũng vì vậy, không ít người quyết định rút rất nhanh.

Nhưng điều đáng nói là: rất nhiều người chỉ nhìn thấy khoản tiền mình sắp nhận được, mà chưa kịp nghĩ đến những thứ mình sẽ mất đi sau quyết định đó.

Vậy rút BHXH 1 lần năm 2025 có thực sự có lợi? Khi nào nên rút? Khi nào không nên? Nếu không rút thì người lao động đang giữ lại điều gì cho tương lai của mình? Cùng Tuyencongnhan tìm hiểu thật rõ trước khi đưa ra quyết định nhé!

Rút bảo hiểm xã hội 1 lần 2025 là gì?

Rút bảo hiểm xã hội 1 lần là việc người lao động nhận toàn bộ số tiền BHXH đã đóng trong quá trình làm việc, thay vì tiếp tục tham gia để chờ hưởng lương hưu sau này.

Hiểu một cách đơn giản thì:

- Rút 1 lần = nhận tiền ngay

- Không rút = giữ lại để hưởng an sinh dài hạn

Đây không phải là khoản “tiền tiết kiệm thông thường”, mà là một phần của hệ thống an sinh dành cho người lao động khi lớn tuổi hoặc không còn khả năng làm việc.

Chính vì vậy, quyết định rút hay giữ không chỉ liên quan đến hiện tại, mà còn ảnh hưởng rất lớn đến cuộc sống sau này.

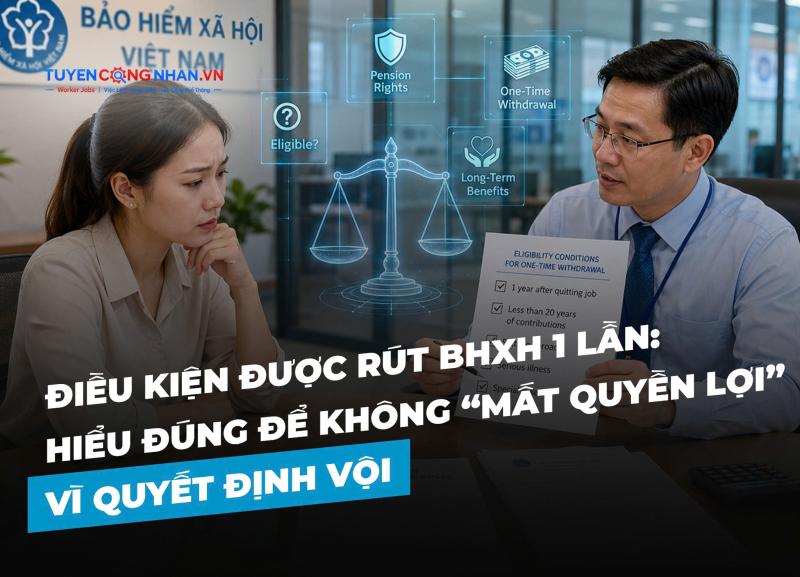

Điều kiện rút BHXH 1 lần năm 2025

Theo quy định hiện hành, người lao động có thể rút BHXH 1 lần nếu thuộc một trong các trường hợp sau:

- Sau 1 năm nghỉ việc và không tiếp tục tham gia BHXH

- Chưa đủ 20 năm đóng BHXH

- Ra nước ngoài định cư

- Mắc bệnh nguy hiểm đến tính mạng

- Một số trường hợp đặc biệt khác theo quy định pháp luật

Điều quan trọng cần hiểu là: Pháp luật cho phép rút BHXH 1 lần, nhưng điều đó không đồng nghĩa với việc rút lúc nào cũng là lựa chọn tốt nhất.

Hồ sơ và quy trình rút BHXH 1 lần 2025

Nhiều người lần đầu làm thủ tục thường khá lo lắng vì không biết hồ sơ xử lý ra sao, bao lâu mới nhận được tiền. Thực tế, quy trình hiện nay đã đơn giản hơn khá nhiều.

- Bước 1: Nộp hồ sơ

Người lao động có thể nộp hồ sơ theo các hình thức:

- Nộp trực tiếp tại cơ quan BHXH

- Gửi qua bưu điện

- Nộp online qua cổng dịch vụ công

Sau khi tiếp nhận, cơ quan BHXH sẽ kiểm tra hồ sơ có đầy đủ và hợp lệ hay không.

- Bước 2: Đối chiếu thông tin

Cơ quan BHXH sẽ tiến hành:

- Kiểm tra CCCD, thông tin cá nhân

- Đối chiếu quá trình tham gia BHXH

- Kiểm tra điều kiện hưởng

Nếu hồ sơ có sai sót như chưa chốt sổ, sai thông tin cá nhân hoặc thiếu giấy tờ thì sẽ phải bổ sung lại.

Đây là lý do nhiều người nghĩ hồ sơ “bị treo”, trong khi thực tế là do dữ liệu chưa khớp.

- Bước 3: Ra quyết định hưởng

Nếu hồ sơ hợp lệ, cơ quan BHXH sẽ ra quyết định chi trả.

Thông thường, thời gian xử lý tối đa khoảng 10 ngày làm việc.

Người lao động nên chủ động theo dõi để tránh tâm lý chờ đợi quá lâu mà không rõ tình trạng hồ sơ.

- Bước 4: Nhận tiền BHXH

Tiền BHXH 1 lần thường được nhận qua: Tài khoản ngân hàng - Hoặc nhận tiền mặt qua bưu điện

Hiện nay, nhận qua tài khoản ngân hàng được khuyến khích hơn vì nhanh và thuận tiện.

Vì sao nhiều người muốn rút BHXH 1 lần?

Thực tế, rất ít người muốn rút BHXH khi công việc và thu nhập còn ổn định. Đa số chỉ bắt đầu nghĩ đến chuyện này khi:

- Mất việc

- Thu nhập giảm mạnh

- Áp lực chi phí sinh hoạt

- Nợ nần

- Không chắc còn đủ khả năng đóng tiếp nhiều năm nữa

Có một tâm lý rất phổ biến là: “Tiền của mình thì rút ra cầm cho chắc.”

Nghe thì hợp lý. Nhưng điều đáng nói là quyết định đó thường được đưa ra trong lúc áp lực tài chính lớn nhất — tức là lúc con người dễ quyết định theo cảm xúc hơn là tính toán dài hạn.

Và đây cũng là điều khiến nhiều người sau này phải tiếc nuối.

Nếu rút BHXH ngay hôm nay: Bạn được gì?

Không thể phủ nhận rằng rút BHXH 1 lần mang lại một số lợi ích trước mắt rất rõ ràng.

Bạn sẽ có:

- Một khoản tiền tương đối lớn ngay lập tức

- Giải quyết được khó khăn tài chính hiện tại

- Có cảm giác chủ động hơn về tiền bạc

Với nhiều người đang thất nghiệp hoặc bí bách tài chính, khoản tiền đó thực sự rất quan trọng.

- Có người dùng để trả nợ.

- Có người dùng để chữa bệnh.

- Có người dùng làm vốn kinh doanh nhỏ.

Vấn đề nằm ở chỗ: tiền nhận được thường hết nhanh hơn chúng ta tưởng.

Điều nhiều người không nghĩ tới sau khi rút BHXH

Đây mới là phần quan trọng nhất. Khi rút BHXH 1 lần, người lao động gần như tự rời khỏi hệ thống an sinh mà mình đã đóng góp nhiều năm. Điều đó đồng nghĩa với việc:

- Không còn lương hưu

Sau này khi lớn tuổi, bạn sẽ không có khoản thu nhập ổn định hàng tháng.

Nếu sức khỏe giảm sút hoặc khó kiếm việc, áp lực tài chính sẽ rất lớn.

- Không còn BHYT miễn phí khi về già

Tuổi càng lớn thì chi phí khám chữa bệnh càng cao. Trong khi đó, người có lương hưu sẽ được cấp thẻ BHYT với mức hỗ trợ rất lớn.

Nhiều người trẻ không để ý điều này, nhưng đến tuổi trung niên mới thấy chi phí y tế thực sự đáng sợ thế nào.

- Không còn chế độ tử tuất cho gia đình

Đây là quyền lợi ít được nhắc tới nhưng rất quan trọng, đặc biệt với lao động chính trong gia đình.

- Nguy cơ hết tiền rất nhanh

Một thực tế khá phổ biến là: Nhiều người tiêu hết tiền BHXH chỉ sau vài năm. Bởi số tiền đó thường được dùng để giải quyết khó khăn ngắn hạn, chứ không tạo ra nguồn thu bền vững lâu dài.

Nếu KHÔNG rút BHXH: Bạn đang giữ lại điều gì?

Nhiều người nghĩ rằng không rút tức là “không có gì”. Nhưng thật ra, bạn đang giữ lại một hệ thống bảo vệ cho tương lai của chính mình.

- Một khoản thu nhập ổn định khi lớn tuổi

Dù nhiều hay ít, lương hưu vẫn là nguồn tiền đều đặn mỗi tháng. Điều này cực kỳ quan trọng khi tuổi tác tăng lên và khả năng lao động giảm xuống.

- Quyền được chăm sóc y tế với chi phí thấp hơn

Tuổi già không chỉ cần tiền sống, mà còn cần tiền chữa bệnh. Có BHYT hỗ trợ sẽ giảm áp lực rất lớn cho bản thân và gia đình.

- Một “tấm lưới an toàn” cho tương lai

Nhiều người chỉ nhận ra giá trị của BHXH khi: Sức khỏe yếu đi - Khó xin việc - Không còn thu nhập ổn định. Lúc đó, việc từng giữ lại BHXH trở nên cực kỳ có ý nghĩa.

Rút BHXH 1 lần hay giữ lại: Cái nào đáng hơn?

Nếu nhìn ngắn hạn thì: Rút BHXH giúp giải quyết khó khăn hiện tại

Nhưng nếu nhìn dài hạn thì: Giữ lại BHXH giúp bảo vệ tuổi già

Sự khác biệt lớn nhất nằm ở thời gian.

Rút BHXH giống như lấy trước một phần tương lai để dùng cho hiện tại. Còn giữ lại BHXH là chấp nhận chưa có tiền ngay để đổi lấy sự ổn định lâu dài.

Không có lựa chọn nào đúng cho tất cả mọi người. Nhưng có một điều rất đáng suy nghĩ: Tuổi trẻ thiếu tiền còn có thể kiếm lại. Còn: Tuổi già thiếu tiền thường khó xoay xở hơn rất nhiều.

Hai kịch bản thực tế rất khác nhau

- Trường hợp 1: Rút BHXH 1 lần

Một người lao động nhận khoảng 100 triệu đồng BHXH. Khoản tiền này giúp họ vượt qua giai đoạn khó khăn trước mắt. Nhưng vài năm sau:

- Tiền hết

- Công việc không ổn định

- Không còn tích lũy an sinh

Đến tuổi lớn hơn, họ phải phụ thuộc nhiều vào con cái hoặc tiếp tục lao động nặng.

- Trường hợp 2: Không rút BHXH

Người lao động bảo lưu thời gian đóng và tiếp tục tham gia sau này. Khi đủ điều kiện hưởng lương hưu:

- Có thu nhập hàng tháng

- Có BHYT

- Giảm áp lực tài chính tuổi già

Nếu tính trong 15–20 năm hưởng lương hưu, tổng giá trị nhận được có thể lớn hơn rất nhiều so với khoản BHXH nhận một lần trước đó.

Khi nào NÊN cân nhắc rút BHXH 1 lần?

Không phải ai rút BHXH cũng sai. Trong một số trường hợp, rút có thể là giải pháp phù hợp hơn.

Ví dụ:

- Cần tiền chữa bệnh khẩn cấp

- Gia đình gặp biến cố tài chính nghiêm trọng

- Có kế hoạch tài chính rõ ràng và an toàn

- Không còn khả năng tiếp tục tham gia BHXH trong thời gian dài

Quan trọng nhất là: Bạn phải hiểu rõ mình đang đánh đổi điều gì.

Khi nào KHÔNG nên rút BHXH?

Rất nhiều người rơi vào nhóm này nhưng lại quyết định rút quá vội. Đó là khi:

- Rút chỉ vì muốn có tiền trước mắt

- Nghe người khác rủ rê

- Không có kế hoạch sử dụng tiền

- Vẫn còn khả năng quay lại làm việc

- Vẫn có thể tiếp tục đóng BHXH

Trong nhiều trường hợp, quyết định rút BHXH xuất phát từ áp lực ngắn hạn hơn là tính toán dài hạn.

5 câu hỏi nên tự hỏi trước khi rút BHXH 1 lần

Trước khi nộp hồ sơ, hãy thử ngồi xuống và trả lời thật kỹ:

- Mình có thực sự cần khoản tiền này ngay bây giờ không?

- Nếu nhận tiền, mình sẽ dùng vào việc gì?

- Khoản tiền đó giúp mình ổn định được bao lâu?

- Nếu vài năm nữa tiền hết thì mình sẽ sống bằng gì?

- Mình còn khả năng tiếp tục tham gia BHXH không?

Nếu chưa trả lời rõ ràng những câu hỏi này, có lẽ bạn chưa nên quyết định quá nhanh.

Có giải pháp nào khác ngoài rút BHXH 1 lần không?

Có. Và khá nhiều người chưa biết điều này.

- Bảo lưu thời gian đã đóng

Bạn có thể tạm dừng tham gia nhưng vẫn giữ nguyên số năm đã đóng trước đó. Sau này đi làm lại thì tiếp tục cộng dồn.

- Tham gia BHXH tự nguyện

Nếu không làm ở công ty nữa, bạn vẫn có thể đóng BHXH tự nguyện với mức linh hoạt hơn.

- Kết hợp BHXH và tiết kiệm cá nhân

Đây là hướng khá an toàn giúp người lao động vẫn giữ BHXH - đồng thời chủ động tích lũy thêm riêng cho mình

Như vậy sẽ giảm áp lực tài chính mà không phải đánh đổi toàn bộ quyền lợi an sinh.

FAQ – Câu hỏi thường gặp về rút BHXH 1 lần 2025

- Rút BHXH 1 lần có thiệt không?

Có, nếu xét về dài hạn vì bạn mất lương hưu và nhiều quyền lợi an sinh quan trọng.

- Sau bao lâu nghỉ việc thì được rút?

Thông thường là sau 1 năm không tiếp tục đóng BHXH và đáp ứng đủ điều kiện theo quy định.

- Rút rồi có đóng lại được không?

Có thể đóng lại, nhưng việc tích lũy đủ thời gian để hưởng lương hưu sau này sẽ khó hơn.

- Có nên rút BHXH để đầu tư không?

Chỉ nên nếu bạn thực sự hiểu tài chính và có kế hoạch rõ ràng. Nếu không, rủi ro mất tiền là rất lớn.

Rút BHXH 1 lần không sai, nhưng đừng quyết định quá vội

Rút bảo hiểm xã hội 1 lần 2025 không phải là điều sai trái. Với nhiều người, đó là cách để vượt qua giai đoạn khó khăn thật sự.

Nhưng trong rất nhiều trường hợp, đây cũng là quyết định mang tính “đổi tương lai lấy hiện tại”. Bạn đang đứng trước hai lựa chọn:

- Một khoản tiền ngay lúc này

- Hoặc một sự đảm bảo khi mình không còn đủ sức lao động nữa

Không ai có thể quyết định thay bạn. Nhưng trước khi ký vào hồ sơ rút BHXH, hãy chắc rằng bạn đã hiểu thật rõ mình đang nhận được gì — và cũng đang từ bỏ điều gì.

Cân nhắc được - mất thật kỹ trước mỗi lựa chọn nhé!

Ms. Công nhân